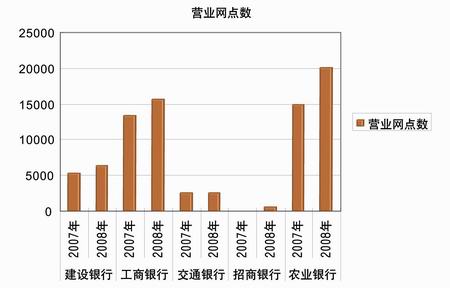

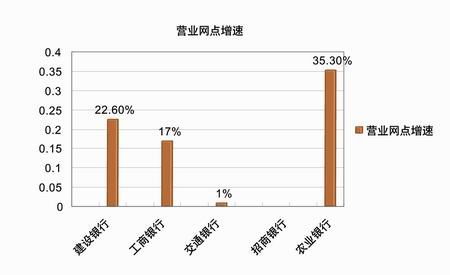

图2:建行、工行、交通银行、招行和农行2007年与2008年的营业网点总数比较以及增速情况

从上述数据比较可见,银行营业网点的增速远远小于ATM机的增速。对于中国银行安防工程商和系统集成商来说,了解银行业出现的这些新趋势有着重要的意义。

首先,ATM机运营服务的需求有望让安保服务业应运而生。

目前,各银行的跨行取款,无论是否异地,几乎都要收取一定的费用。对于银行来说,ATM的布局不仅将大大解放人力的成本,而且更可以成为一个不小的收入来源。中国银联规定,“ATM跨行交易分为取款和查询两种交易,交易手续费分配涉及发卡银行(简称发卡行)、提供机具和代理业务的代理银行(简称代理行)、以及提供跨行信息转接的中国银联(简称银联)。ATM跨行取款交易采用固定代理行手续费和银联网络服费方式。持卡人在他行ATM机上成功办理取款时,无论同城或异地,发卡行均按每笔3.0元的标准向代理行支付代理手续费,同时按每笔0.6元的标准向银联支付网络服务费。”以工行为例,其ATM总数已经达到28000多台,仅此一项,就将为工行每年带来至少2.2亿元的收入。

因此,尽管商业银行普遍具有大规模布放ATM的意愿,但是,大规模布放ATM需要大量的成本。除国有大银行以外,地方城商行和农信社普遍没有这样的实力,选择布放地点更是银行所不熟悉的课题。国有大银行在不太计较成本的情况下可以相应比较平均地布放ATM,在人流密集的地方甚至可以多布放一些,但是,小银行没有能力去精心设计布放的地点;对于ATM的运营和维护也需要花费一定的成本。国有大银行ATM数量比较多,集中外包的成本相对来说并不高,但中小银行的ATM总数比较少,平均到每台ATM上的维护费用也不低,这样很有可能导致单台ATM不但不盈利,反而有可能亏损的状态。所以,虽然大规模布放ATM可以增加银行的收入,但是,实际操作起来,对于中小银行的顾虑还是很大的,因此,ATM运营外包服务的需求应运而生,它有可能帮银行实现创收,同时,因ATM机的使用采取最终用户向银联以及银行付费的方式,也为传统的安防行业厂家进入ATM的安保服务领域提供的物质基础。

【中安网原创稿件声明】转载中安网文章时应遵循以下三个规则:1、保持原创文章中图表、图片、音视频的完整性;2、完整标注文章作者[文章前后有说明];3、转载中安网原创中部分内容也要完整标注来源"中安网",违者本网将依法追究。

【想第一时间了解安防行业的重磅新闻吗?请立即关注中安网官方微信(微信号:cpscomcn)——安防行业第一人气微信,万千精彩,千万不要错过!!!

网友评论

共有0条评论 点击查看全部>>24小时阅读排行

本周阅读排行